▌?wù)咨詢(xún)(東莞)有限公司")

取消

清空記錄

歷史記錄

清空記錄

歷史記錄

負債累累怎么辦?順順?lè )▌?wù)債務(wù)優(yōu)化六大策略拯救你的錢(qián)包。

負債累累怎么辦?順順?lè )▌?wù)債務(wù)優(yōu)化六大策略拯救你的錢(qián)包

隨著(zhù)互聯(lián)網(wǎng)金融浪潮的席卷,網(wǎng)絡(luò )借貸平臺迅速崛起,但隨之而來(lái)的是一系列挑戰。其中,高息、短期限和繁重的月供成為了不少借款人的負擔,甚至可能引發(fā)債務(wù)危機。此外,部分不合規的網(wǎng)貸平臺通過(guò)隱蔽手段變相高利貸,更是雪上加霜。

鑒于網(wǎng)貸平臺多以小額為主,許多借款人可能同時(shí)依賴(lài)多個(gè)平臺,形成了多頭借貸的局面,這進(jìn)一步增加了征信查詢(xún)的頻次和復雜性。那么,現在有多少年輕人深陷網(wǎng)貸的泥沼?面對這些問(wèn)題,我們是否有可能從銀行獲取更為優(yōu)惠的貸款呢?

征信問(wèn)題是眾多借款人面臨的難題。因為銀行在審批貸款時(shí),會(huì )嚴格考察借款人的征信記錄,包括未結清的貸款數量和近期的查詢(xún)次數。網(wǎng)貸的還款周期通常較短,高額的月供使得許多人難以承受。

那么,征信不佳的借款人是否還有機會(huì )申請銀行貸款呢?雖然對于大多數人來(lái)說(shuō),情況并不樂(lè )觀(guān),需要一段時(shí)間來(lái)修復征信記錄,但對于以下三類(lèi)人群,還是存在可能的解決方案:

1. 收入穩定且足以覆蓋網(wǎng)貸月供的借款人。盡管線(xiàn)上產(chǎn)品可能受限,但通過(guò)線(xiàn)下審批并提供充分的收入證明,仍有可能獲得銀行的授信額度。

2. 擁有穩定工作和優(yōu)質(zhì)工作單位的人群,如事業(yè)單位、國企或大型互聯(lián)網(wǎng)公司員工。他們的工作和收入穩定性較高,即使網(wǎng)貸較多,也可能有特定的貸款產(chǎn)品可供選擇。

3. 持有固定資產(chǎn)如房產(chǎn)、車(chē)輛等的借款人。這些資產(chǎn)可以作為還款的保障,使銀行更加放心地提供貸款。

對于其他借款人來(lái)說(shuō),修復征信記錄是關(guān)鍵。這可能包括結清部分網(wǎng)貸、減少在用的網(wǎng)貸數量以及停止不必要的征信查詢(xún)等。只有當征信評分得到提升,借款人才有可能獲得更多銀行產(chǎn)品的選擇機會(huì ),包括利率更低、額度更高和還款周期更長(cháng)的貸款。

在申請貸款這個(gè)過(guò)程中,尋求專(zhuān)業(yè)的幫助是非常重要的。債務(wù)優(yōu)化方案可能只適合部分借款人,但了解和參考這些方案對于解決問(wèn)題仍然具有一定的指導意義。比如很多征信不佳而自身條件不錯的客群可以去申請銀行的公積金貸款,以下幾個(gè)銀行可以作為參考:

1.中國銀行

在某些特定場(chǎng)景下,中國銀行對借款人的征信查詢(xún)次數和網(wǎng)貸筆數可能不會(huì )過(guò)分關(guān)注,但會(huì )審慎考慮負債情況。因此,對于擁有公積金、征信查詢(xún)較多但網(wǎng)貸金額相對不高的借款人來(lái)說(shuō),中國銀行可能是一個(gè)不錯的選擇。

2.中國農業(yè)銀行

中國農業(yè)銀行對借款人的征信查詢(xún)次數和網(wǎng)貸數量有一定容忍度,但更看重借款人的信用負債情況,通常要求信用負債在70萬(wàn)以?xún)龋ú话ㄐ庞每ǎ4送猓瑢τ趩挝粌?yōu)質(zhì)的借款人,如國企、事業(yè)單位、公務(wù)員及五百強企業(yè)等員工,其申請條件會(huì )更為寬松。

3.中國工商銀行

中國工商銀行在公積金貸款方面提供較高的可貸額度,并且接受第三方代繳公積金的借款人。對于網(wǎng)貸和小額貸款查詢(xún)次數不多但負債較高的借款人,工商銀行也會(huì )給予一定的考慮,即使公積金基數稍低也有可能獲得貸款機會(huì )。

債務(wù)優(yōu)化成功案例解析

當債務(wù)問(wèn)題成為你生活的絆腳石,你是否曾考慮過(guò)重新審視自己的債務(wù)結構?從貸款類(lèi)型、月供、利息到還款期限,每一步的優(yōu)化都可能為你帶來(lái)實(shí)質(zhì)性的改變。這就是我們所說(shuō)的“債務(wù)優(yōu)化”——一個(gè)旨在通過(guò)調整債務(wù)結構,降低還款壓力,讓財務(wù)狀況重回正軌的過(guò)程。

對于那些因高負債而難以從銀行獲得貸款,或是因高額利息、小額網(wǎng)貸等陷入債務(wù)困境的朋友們,債務(wù)優(yōu)化(債務(wù)重組)提供了一個(gè)全新的解決思路。其核心在于將高月供、高利息、短周期的債務(wù)轉變?yōu)樵鹿┛煽亍⒗⒌汀⑦€款周期長(cháng)的貸款,從而從根本上緩解還款壓力。

然而,值得注意的是,債務(wù)重組并非適用于所有人。它更多地是為那些有償還能力但面臨暫時(shí)財務(wù)困境的人提供的一種解決方案。如果你沒(méi)有足夠的還款能力,那么任何形式的債務(wù)重組都將是徒勞的。債務(wù)重組的目的在于優(yōu)化債務(wù)結構,減輕還款壓力,而非逃避債務(wù)。

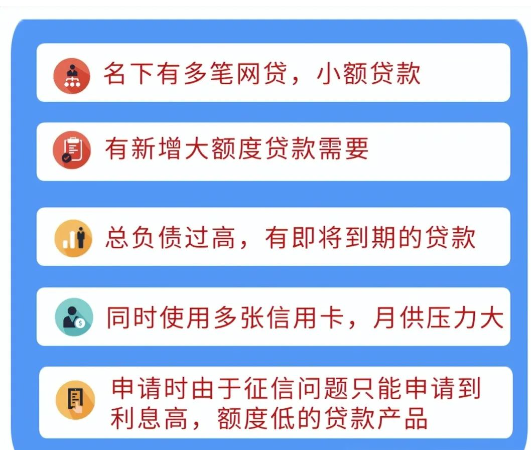

當你面臨如下困境時(shí),這往往意味著(zhù)你需要考慮進(jìn)行債務(wù)優(yōu)化了:

債務(wù)優(yōu)化的六大策略

1. 等額本息轉為先息后本:對于需要資金快速周轉的企業(yè)家而言,先息后本的還款方式更為靈活,可最大化資金使用效率。

2. 低息置換高息:以低息貸款替換高息貸款,直接減少利息支出,長(cháng)期下來(lái)可節省大量資金。

3. 抵押替換信用:抵押貸款在額度、期限、利率及還款方式上更具優(yōu)勢,適用于大額和長(cháng)期資金需求。

4. 大額貸款整合小額債務(wù):減少小額貸款的繁雜與風(fēng)險,簡(jiǎn)化還款流程,降低逾期風(fēng)險。

5. 長(cháng)期貸款替換短期:在資金總量不變的情況下,延長(cháng)貸款期限,減輕每月還款壓力。

6. 循環(huán)貸款替換非循環(huán):對于經(jīng)營(yíng)需要不定期使用資金的企業(yè)家,循環(huán)貸款更為便捷,且成本更低。

債務(wù)優(yōu)化的前提與建議

債務(wù)優(yōu)化并非一蹴而就,它建立在對個(gè)人負債、收入、資產(chǎn)及征信狀況的深入了解之上。在進(jìn)行債務(wù)優(yōu)化時(shí),務(wù)必咨詢(xún)專(zhuān)業(yè)人士,以確保策略的有效性與可執行性。同時(shí),需要明確的是,債務(wù)重組并不能替代償還債務(wù),它只是一種優(yōu)化策略,幫助負債人在保證生活品質(zhì)的前提下,更合理地管理債務(wù)。

瀏覽器自帶分享功能也很好用哦~

瀏覽器自帶分享功能也很好用哦~

順順?lè )▌?wù)咨詢(xún)(東莞)有限公司是一家專(zhuān)注企業(yè)安全體系建設與個(gè)人債事咨詢(xún)、調解等服務(wù)的法務(wù)公司。公司的專(zhuān)業(yè)團隊處理過(guò)萬(wàn)宗債務(wù)調解成功的案例,撮合了超過(guò)15億元人民幣的債務(wù)達成可執行方案。

版權所有 ? 順順?lè )▌?wù)咨詢(xún)(東莞)有限公司 未經(jīng)許可 嚴禁復制